Câmara de Vereadores de Igrejinha Estado do Rio Grande do Sul |

||

| Igrejinha, 19 de Novembro de 2018. | ||

Excelentíssimo Senhor A Comissão Especial que subscreve, requer que após trâmites regimentais, seja apreciado e deliberado pelos colegas a presente MOÇÃO DE APELO AO GOVERNO DO ESTADO DO RIO GRANDE DO SUL, PARA QUE SEJA REALIZADA A EQUIPARAÇÃO DO ICMS INTERESTADUAL DO RIO GRANDE DO SUL APLICADO À INDÚSTRIA CALÇADISTA, AO MESMO PERCENTUAL APLICADO ÀS INDÚSTRIAS NO ESTADO DE SANTA CATARINA, AS QUAIS POSSUEM UM CRÉDITO PRESUMIDO SUBSIDIADO PELO ESTADO, QUE EFETIVA UMA ALÍQUOTA DE 3% DO FATURAMENTO DO MERCADO INTERNO. JUSTIFICATIVA Nossa proposição parte do princípio da necessidade urgente de desenvolver medidas que evitem o desemprego em massa do setor coureiro-calçadista, que movimenta a região, em razão da competitividade desleal causada pela diferença das alíquotas do ICMS quando comparado com os estados vizinhos. São cada vez mais frequentes as notícias sobre dificuldades financeiras, pedidos de recuperação judicial e fechamento de unidades fabris neste polo que, em dez anos, assistiu ao encerramento de 705 empresas, perdeu 15.600 empregos diretos e, consequentemente, deixou inúmeras famílias desamparadas. O Estado do Rio Grande do Sul é um dos principais polos calçadistas do Brasil. A intensa produção, aliada à oferta de componentes, máquinas e instituições de ensino e de desenvolvimento ligados ao setor, fez com que este Estado seja considerado o maior cluster calçadista do mundo. Estima-se que abriga em torno de 60% das indústrias de componentes e 80% da indústria brasileira de máquinas para calçados. Tem indústrias espalhadas em diversas localidades, que abrigam dezenas de unidades, que também se transformam em polos calçadistas devido as suas peculiaridades. Segundo a campanha Movimento ICMS Igual para todos, do Movimento pró-calçado RS, formado pelo Sindicato da Indústria de Calçados, Componentes para Calçados de Três Coroas, em conjunto com os sindicatos das indústrias de Campo Bom, Dois Irmãos, Estância Velha, Farroupilha, Igrejinha, Ivoti, Novo Hamburgo, Parobé, Sapiranga, São Leopoldo e do Rio Grande do Sul e com a Associação Comercial, Industrial e de Serviços de Novo Hamburgo, Campo Bom e Estância Velha, O movimento ICMS igual para todos propõe a equiparação do ICMS Interestadual do Rio Grande do Sul aplicado à indústria calçadista (hoje entre 7% e 12%) ao mesmo percentual aplicado às indústrias no Estado de Santa Catarina, as quais possuem um crédito presumido subsidiado pelo Estado, que efetiva uma alíquota de 3% do faturamento do mercado interno. O Estado do Rio Grande do Sul hoje é um dos principais polos calçadistas do Brasil. A intensa produção, aliada à oferta de componentes, máquinas e instituições de ensino e de desenvolvimento ligados ao setor, fez com que este Estado seja considerado o maior cluster calçadista do mundo. Estima-se que abriga em torno de 60% das indústrias de componentes e 80% da indústria brasileira de máquinas para calçados. Hoje, o cluster calçadista gaúcho enfrentas uma situação cada vez mais dramática, perdendo competitividade, faturamento, empregos e arrecadação tributária.

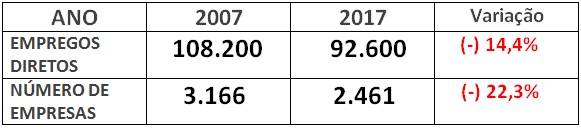

Mas este setor econômico, outrora pujante, se vê com o passar dos anos numa situação cada vez mais dramática, perdendo competitividade, faturamento, empregos e arrecadação tributária. Segundo dados de 2016, o Estado do Rio Grande do Sul tem 2.461 empresas de calçados, mas já possuiu em 2007, 3.166, representando uma variação de (-) 22,3%. Gera 92.600 empregos diretos, mas já gerou, em 2007, 108.200, representando uma variação de (–)14,4%. O Rio Grande do Sul já foi o líder no ranking das exportações brasileiras de calçados entre todas as Unidades da Federação. Mas atualmente vem caindo de posição, e a variação entre 2007 e 2017 foi de (-) 93,5% em milhões de US$ e (-) 59,6% em número de pares. Mas ainda assim, mesmo com todos estes desempenhos vindo em queda vertiginosa, o setor coureiro-calçadista, no ano de 2017, teve uma participação muito representativa no âmbito da indústria de transformação, algo em torno de 11,2% do PIB do RS e 17,0% do emprego no Estado. Em nível de Brasil, o setor representa 2,1 % do PIB e 4,2% do emprego. Importante salientar que, em 2003, a produção de calçados na região sul era concentrada no Rio Grande do Sul, sendo inexpressiva a produção de Santa Catarina. Em 2017, este estado já era responsável por 1,9% da produção nacional. Atualmente as indústrias de calçados localizadas no Nordeste tem uma carga tributária de ICMS que varia de 0,12% a 1,7% do valor da operação, por conta de créditos presumidos que reduzem a tributação a esse percentual. As empresas lá instaladas também gozam de benefícios fiscais federais e benefícios financeiros de fundos específicos. Outra vantagem das empresas nordestinas é a possibilidade de comprar seus insumos com o ICMS diferido, que, na prática, acaba se tornando numa isenção, situação que barateia substancialmente suas matérias primas. Todo esse conjunto de fatores tributários e financeiros permite que um calçado produzido no Nordeste tenha uma vantagem competitiva de até 13% em relação aos calçados produzidos no Rio Grande do Sul. A partir de 2010, o estado de Minas Gerais passou a tributar as vendas interestaduais com uma alíquota efetiva de 3%, reduzida para 2% em 2016, além de aplicar uma alíquota de ICMS de 12% nas suas vendas internas. Esse modelo de tributação trouxe um impacto de 10% no preço de venda praticado pela indústria local. Já o estado de Santa Catarina identificou falta de competitividade na sua indústria calçadista, motivando uma resposta de sua parte. Em fevereiro de 2011, o governo estadual autorizou a apropriação de crédito presumido do ICMS para as indústrias calçadistas, para que a tributação efetiva de ICMS seja de 3% do valor da operação. Essa medida teve um impacto de 8% no preço dos calçados catarinenses. Em 2012, o estado de São Paulo reduziu para 7% a alíquota interna dos fabricantes de calçados. Essa medida permitiu uma redução de 7% no preço praticado pelas indústrias de Jaú, Birigui e Franca nas vendas para o estado de SP, maior mercado consumidor nacional. O pleito do movimento ICMS Igual para Todos, apoiado por esta Comissão Especial, pretende igualar a tributação com a do estado de Santa Catarina, além de aproximar a tributação com São Paulo, o Nordeste e Minas Gerais, de forma que a tributação não represente uma vantagem competitiva tão importante a ponto de restringir a participação do produto gaúcho no mercado nacional. A desoneração tributária pretendida terá um impacto de cerca de 9% no preço de venda da indústria local, tendo em vista que há repercussão dessa desoneração em todos os custos vinculados ao preço de venda – PIS, COFINS, comissões, fretes etc. A pretensão dos calçadistas tornará o produto gaúcho competitivo, permitirá a manutenção das indústrias aqui instaladas, fomentará o investimento local, estimulará a criação de novos empregos, incentivará a formalização de negócios e criará um ambiente social, econômico e empresarial de alto padrão para o calçado gaúcho, possibilitando que o estado volte a ser o maior produtor de calçados do país e uma referência internacional no setor. Sem mais nada a solicitar, expresso meus mais sinceros votos de estima e consideração.

CLÓVIS WERB Presidente

CARLOS RIVELINO KARLOH Relator

CARLINHOS MICHAELSEN Secretário |

||

|

Documento publicado digitalmente por EDUARDO PEREIRA DA SILVA em 12/11/2018 às 12:30:26.

Chave MD5 para verificação de integridade desta publicação a1a04d4fdd4cf1a55df8862afa383e0f. A autenticidade deste poderá ser verificada em http://legis.cmigrejinha.com.br/autenticidade, mediante código 10430. |